2021年1-4月份全省规模以上工业企业利润总额增长1.26倍

时间: 2021-05-28 浏览次数:?

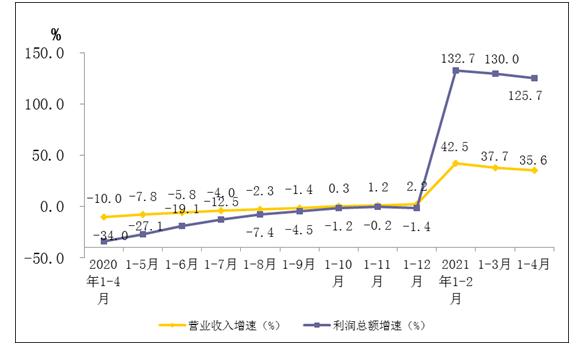

1-4月份,全省规模以上工业企业实现利润总额893.2亿元,同比增长1.26倍。

1-4月份,规模以上工业企业中,国有控股企业实现利润总额179.5亿元,同比增长3.31倍;股份制企业实现利润总额698.1亿元,增长1.32倍;外商及港澳台商投资企业实现利润总额189.6亿元,增长1.05倍;私营企业实现利润总额387.6亿元,增长78.2%。

1-4月份,采矿业实现利润总额56.4亿元,同比增长 3.07倍;制造业实现利润总额758.0亿元,增长1.49倍;电力、热力、燃气及水生产和供应业实现利润总额78.8亿元,增长1.8%。

1-4月份,在全省统计的39个工业大类行业中,29个行业利润总额比上年同期增加,4个行业扭亏为盈。主要行业利润情况如下:黑色金属矿采选业增长3.52倍,橡胶和塑料制品业增长3.18倍,化学原料和化学制品制造业增长2.75倍,黑色金属冶炼和压延加工业增长2.16倍, 汽车制造业增长1.45倍, 医药制造业增长46.1%,食品制造业增长8.3%;石油、煤炭及其他燃料加工业,化学纤维制造业实现扭亏为盈,分别实现利润总额61.2亿元和5.2亿元。

1-4月份,规模以上工业企业实现营业收入15505.2亿元,同比增长35.6%;发生营业成本13475.0亿元,增长33.9%;营业收入利润率为5.8%,同比提高2.3个百分点。

4月末,规模以上工业企业资产总计51613.7亿元,同比增长6.8%;负债合计31033.0亿元,增长5.2%;所有者权益合计20580.7亿元,增长9.3%;资产负债率为60.1%,下降0.9个百分点。

4月末,规模以上工业企业应收账款5340.9亿元,同比下降2.8%;产成品存货1769.1亿元,增长7.1%。

1-4月份,规模以上工业企业每百元营业收入中的成本为 86.91元,同比减少1.1元;每百元营业收入中的费用为6.59元,减少0.92元。

4月末,规模以上工业企业每百元资产实现的营业收入为91.1元,同比增加19.3元;人均营业收入为185.6万元,增加50.1万元;产成品存货周转天数为15.4天,减少4.5天;应收账款平均回收期为41.0天,减少15.7天。

图1 各月累计营业收入与利润总额同比增速

图2 各月累计利润率与每百元营业收入中的成本

附注

一、指标解释及相关说明

1、利润总额:指企业在生产经营过程中各种收入扣除各种耗费后的盈余,反映企业在报告期内实现的盈亏总额。

2、营业收入:指企业从事销售商品、提供劳务和让渡资产使用权等生产经营活动形成的经济利益流入。包括主营业务收入和其他业务收入。

3、营业成本:指企业从事销售商品、提供劳务和让渡资产使用权等生产经营活动发生的实际成本。包括主营业务成本和其他业务成本。营业成本应当与营业收入进行配比。

4、资产总计:指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。

5、负债合计:指企业过去的交易或者事项形成的,预期会导致经济利益流出企业的现时义务。

6、所有者权益合计:指企业资产扣除负债后由所有者享有的剩余权益。

7、应收账款:指资产负债表日以摊余成本计量的,企业因销售商品、提供服务等经营活动应收取的款项。

财政部在《关于修订印发2019年度一般企业财务报表格式的通知》(财会〔2019〕6号)中,对一般企业财务报表格式进行了修订,企业《资产负债表》不再列示“应收票据及应收账款”项目,改为分别列示“应收票据”“应收账款”项目。为与企业财务报表一致,从2020年起,停止发布月度“应收票据及应收账款”数据,改为发布“应收账款”数据。相关指标相应调整。

8、产成品存货:指企业报告期末已经加工生产并完成全部生产过程,可以对外销售的制成产品。

9、营业收入利润率=利润总额÷营业收入×100%,单位:%。

10、每百元营业收入中的成本=营业成本÷营业收入×100,单位:元。

11、每百元营业收入中的费用=(销售费用+管理费用+研发费用+财务费用)÷营业收入×100,单位:元。

12、每百元资产实现的营业收入=营业收入÷平均资产÷累计月数×12×100,单位:元。

13、人均营业收入=营业收入÷平均用工人数÷累计月数×12,单位:万元/人。

14、资产负债率=负债合计÷资产总计×100%,单位:%。

15、产成品存货周转天数=360×平均产成品存货÷营业成本×累计月数÷12,单位:天。

16、应收账款平均回收期=360×平均应收账款÷营业收入×累计月数÷12,单位:天。

17、在各表的利润总额同比增长栏中,标“注”的表示上年同期利润总额为负数,即亏损;数值为正数的表明利润同比增长;数值在0至-100%之间(不含0)的表明利润同比下降;下降幅度超过100%的表明由上年同期盈利转为本期亏损;数值为0的表明利润同比持平。

二、规模以上工业企业利润总额、营业收入等指标的增速均按可比口径计算。报告期数据与上年所公布的同指标数据之间有不可比因素,不能直接相比计算增速。其主要原因是:(一)根据统计制度,每年定期对规模以上工业企业调查范围进行调整。每年有部分企业达到规模标准纳入调查范围,也有部分企业因规模变小而退出调查范围,还有新建投产企业、破产、注(吊)销企业等变化。(二)加强统计执法,对统计执法检查中发现的不符合规模以上工业统计要求的企业进行了清理,对相关基数依规进行了修正。(三)加强数据质量管理,剔除跨地区、跨行业重复统计数据。

三、统计范围

规模以上工业企业,即年主营业务收入为2000万元及以上的工业法人单位。

四、调查方法

规模以上工业企业财务状况报表按月进行全面调查(1月份数据免报)。

五、行业分类标准

执行国民经济行业分类标准(GB/T4754-2017),具体请参见http://www.stats.gov.cn/tjsj/tjbz/hyflbz/。