2019年全省规模以上工业企业利润总额同比下降8.0%

发布日期:2020-02-05 信息来源:工业处 访问量:? 字体 :[ 大 ][ 中 ][ 小 ]

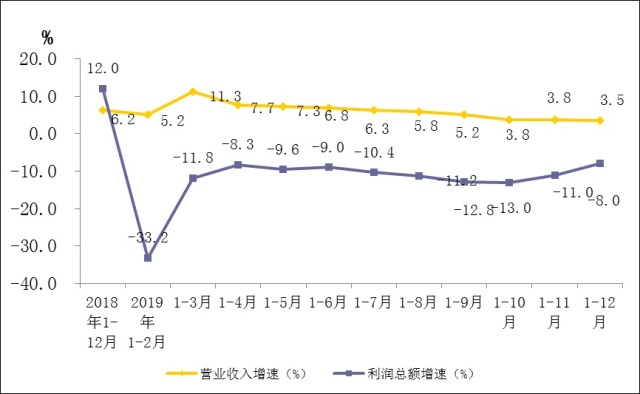

2019年,全省规模以上工业企业实现利润总额2013.1亿元,同比下降8.0%。

2019年,规模以上工业企业中,国有控股企业实现利润总额276.7亿元,同比下降15.5%;股份制企业实现利润总额1596.8亿元,下降8.6%;外商及港澳台商投资企业实现利润总额389.8亿元,下降8.0%;私营企业实现利润总额976.4亿元,下降7.6%。

2019年,采矿业实现利润总额86.1亿元,上年同期为亏损1.8亿元;制造业实现利润总额1764.3亿元,同比下降13.4%;电力、热力、燃气及水生产和供应业实现利润总额162.7亿元,同比增长6.2%。

2019年,在全省统计的39个工业大类行业中,19个行业利润同比增长,2个行业亏损减少,18个行业利润同比下降。主要行业利润情况如下:煤炭开采和洗选业利润总额同比增长39.6%,黑色金属矿采选业增长2.0倍,食品制造业增长10.5%,医药制造业增长22.2%,非金属矿物制品业增长38.0%,金属制品业增长14.8%,通用设备制造业下降2.6%,专用设备制造业增长1.1倍,农副食品加工业增长26.9%,纺织业下降32.1%,皮革、毛皮、羽毛及其制品和制鞋业下降3.4%,石油、煤炭及其他燃料加工业下降49.1%,化学原料和化学制品制造业下降36.7%,黑色金属冶炼和压延加工业下降28.9%,汽车制造业下降31.0%,电气机械和器材制造业增长3.1%,电力、热力生产和供应业增长8.5%。

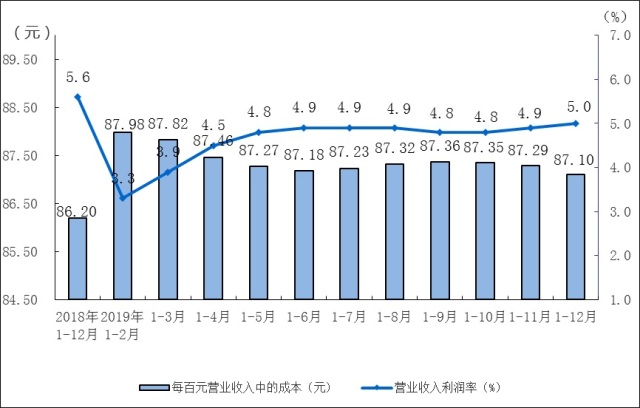

2019年,规模以上工业企业实现营业收入40416.9亿元,同比增长3.5%;发生营业成本35203.5亿元,增长4.3%;营业收入利润率为5.0%,同比降低0.6个百分点。

2019年末,规模以上工业企业资产总计46788.1亿元,同比增长5.7%;负债合计28114.0亿元,增长4.4%;所有者权益合计18674.1亿元,增长7.6%;资产负债率为60.1%,同比降低0.7个百分点。

2019年末,规模以上工业企业应收票据及应收账款5895.5亿元,同比增长6.0%;产成品存货1545.1亿元,下降1.7%。

2019年,规模以上工业企业每百元营业收入中的成本为87.10元,同比增加0.64元;每百元营业收入中的费用为7.18元,同比增加0.33元。

2019年末,规模以上工业企业每百元资产实现的营业收入为90.2元,同比减少2.6元;人均营业收入为152.7万元,同比增加11.7万元;产成品存货周转天数为15.5天,同比缩短0.3天;应收票据及应收账款平均回收期为43.8天,同比加长3.6天。

图1 各月累计营业收入与利润总额同比增速

图2 各月累计利润率与每百元营业收入中的成本

附注

一、指标解释及相关说明

1、利润总额:指企业在生产经营过程中各种收入扣除各种耗费后的盈余,反映企业在报告期内实现的盈亏总额。

2、营业收入:指企业从事销售商品、提供劳务和让渡资产使用权等生产经营活动形成的经济利益流入。包括主营业务收入和其他业务收入。

3、营业成本:指企业从事销售商品、提供劳务和让渡资产使用权等生产经营活动发生的实际成本。包括主营业务成本和其他业务成本。营业成本应当与营业收入进行配比。

4、资产总计:指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。

5、负债合计:指企业过去的交易或者事项形成的,预期会导致经济利益流出企业的现时义务。

6、所有者权益合计:指企业资产扣除负债后由所有者享有的剩余权益。

7、应收票据及应收账款:指企业因销售商品、提供服务等经营活动应收取的款项,以及收到的商业汇票,包括银行承兑汇票和商业承兑汇票。

2018年6月,财政部发布《关于修订印发2018年度一般企业财务报表格式的通知》(财会〔2018〕15号),对一般企业财务报表格式进行了修订,企业《资产负债表》不再列示“应收账款”项目,改为列示“应收票据及应收账款”项目。为与企业财务报表一致,从2019年起,停止发布月度“应收账款”数据,改为发布“应收票据及应收账款”数据。相关指标相应调整。

8、产成品存货:指企业报告期末已经加工生产并完成全部生产过程,可以对外销售的制成产品。

9、营业收入利润率=利润总额÷营业收入×100%,单位:%。

10、每百元营业收入中的成本=营业成本÷营业收入×100,单位:元。

11、每百元营业收入中的费用=(销售费用+管理费用+研发费用+财务费用)÷营业收入×100,单位:元。

12、每百元资产实现的营业收入=营业收入÷平均资产÷累计月数×12×100,单位:元。

13、人均营业收入=营业收入÷平均用工人数÷累计月数×12,单位:万元/人。

14、资产负债率=负债合计÷资产总计×100%,单位:%。

15、产成品存货周转天数=360×平均产成品存货÷营业成本×累计月数÷12,单位:天。

16、应收票据及应收账款平均回收期=360×平均应收票据及应收账款÷营业收入×累计月数÷12,单位:天。

二、为全面反映工业企业收入规模,从2019年起,用“营业收入”替代“主营业务收入”。相关指标相应调整。

三、以往发布的集体企业数据,是指企业登记注册类型为“集体”的企业,随着现代企业制度的建立,登记为“集体”的企业比重不断下降(2018年全国集体企业营业收入占全部规模以上工业企业的比重仅为0.18%,河北约为0.25%),故从2019年起,取消发布集体企业数据。

四、规模以上工业企业利润总额、营业收入等指标的增速均按可比口径计算。由于规模以上工业企业范围每年发生变化,为保证本年数据与上年可比,计算各项指标同比增长速度和增长量所采用的同期数,均与本期统计的企业范围相一致,和上年公布的同指标数据之间存在口径差异。

五、统计范围

规模以上工业企业,即年主营业务收入为2000万元及以上的工业法人单位。

六、调查方法

规模以上工业企业财务状况报表按月进行全面调查(1月份数据免报)。